La succession

Comprendre pour optimiser sa pression fiscale avec intelligence

La gestion d’une succession est un processus juridique et financier qui survient après le décès d’une personne et qui implique la transmission de son patrimoine à ses héritiers.

I est essentiel de bien comprendre les mécanismes de la succession et leur impact au niveau de la fiscalité pour en optimiser le frottement et accompagner efficacement les investisseurs dans cette démarche.

La succession est régie par le Code civil, qui définit les règles de dévolution successorale, c’est-à-dire la manière dont les biens du défunt sont répartis entre ses héritiers.

Il existe deux types de succession :

- Succession ab intestat

Lorsque le défunt n’a pas laissé de testament, la succession est dite “ab intestat”. Les biens sont alors répartis selon l’ordre de succession légal, qui privilégie les héritiers les plus proches (enfants, conjoint, parents, etc.).

- Succession testamentaire

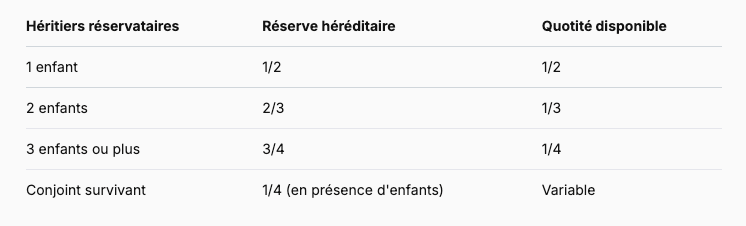

Lorsque le défunt a rédigé un testament, il peut déroger aux règles de la succession légale en désignant des héritiers ou en attribuant des biens spécifiques à certaines personnes. Cependant, certaines règles impératives, comme la réserve héréditaire, doivent être respectées. La réserve héréditaire est la part du patrimoine qui est réservée par la loi à certains héritiers, appelés héritiers réservataires (enfants, conjoint survivant, etc.). Cette part est inaliénable et ne peut être modifiée, même à l’aide d’un testament. La quotité disponible, en revanche, est la part du patrimoine que le défunt peut librement attribuer par testament.

Ci-dessous un tableau récapitulatif sur des configurations standards :

Si le défunt laisse deux enfants, la réserve héréditaire est de 2/3 du patrimoine, soit 1/3 pour chaque enfant. La quotité disponible est donc de 1/3, que le défunt peut attribuer librement.

Le déroulement de la succession

L’ouverture :

La succession s'ouvre au jour du décès. Il est crucial de dresser un inventaire des biens du défunt pour évaluer l'actif successoral.

La déclaration :

Les héritiers doivent déclarer la succession à l'administration fiscale ce qui permet de calculer les droits de succession.

Le paiement des droits :

Les droits de succession sont calculés en fonction de la valeur des biens transmis et du lien de parenté entre le défunt et les héritiers. Des abattements et des taux réduits peuvent s'appliquer en fonction des configurations.

La partage :

Une fois les droits de succession payés, les biens sont partagés entre les héritiers selon les règles de dévolution successorale ou les dispositions testamentaires.

L’anticipation de la succession peut permettre d’optimiser très efficacement la transmission du patrimoine sur le plan fiscal et patrimonial. Plusieurs stratégies peuvent être mises en place :

- Effectuer des donations de son vivant permet de réduire la base taxable de la succession. Les donations bénéficient d'abattements renouvelables tous les 15 ans.

- L’assurance-vie : L'assurance-vie est un outil de transmission hors succession. Les capitaux décès sont exonérés de droits de succession dans certaines limites.

- Le démembrement de propriété : Le démembrement de propriété permet de transmettre la nue-propriété d'un bien tout en conservant l'usufruit. Cette technique permet de réduire les droits de succession.

Les questions à se poser pour préparer la transmission de son patrimoine :

Passer en revue les outils comme l’assurance-vie et le démembrement de propriété.

Le testament permet de personnaliser la transmission de votre patrimoine, mais il doit respecter des règles strictes pour éviter d’être contester lors de la liquidation du patrimoine et l’ouverture de la succession.

En rédigeant un testament ou en optant pour des dispositions spécifiques comme la donation au dernier vivant.