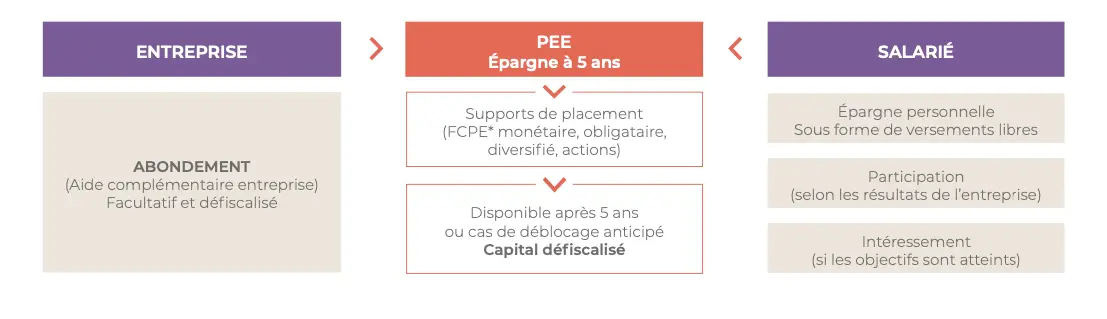

Le Plan d’Épargne d’Entreprise (PEE) est un dispositif d’épargne collectif facultatif qui permet aux employés de l’entreprise de participer, avec le soutien de celle-ci, à la constitution d’un portefeuille de titres. Ce mécanisme d’épargne salariale présente des avantages fiscaux et sociaux attractifs : la fraction de prime versée sur le plan est exonérée d’impôt sur le revenu (mais soumise aux prélèvements sociaux et au forfait social dans certains cas), l’abondement de l’employeur est également exonéré d’impôt sur le revenu, et les gains réalisés dans le cadre du plan sont exonérés d’impôt sur le revenu, tout en restant soumis aux prélèvements sociaux (et au forfait social dans certains cas).

Il est à noter que toutes les entreprises, quel que soit leur statut juridique (y compris les associations, les professions libérales et les établissements publics industriels et commerciaux), ont la possibilité de proposer un PEE à leurs salariés.

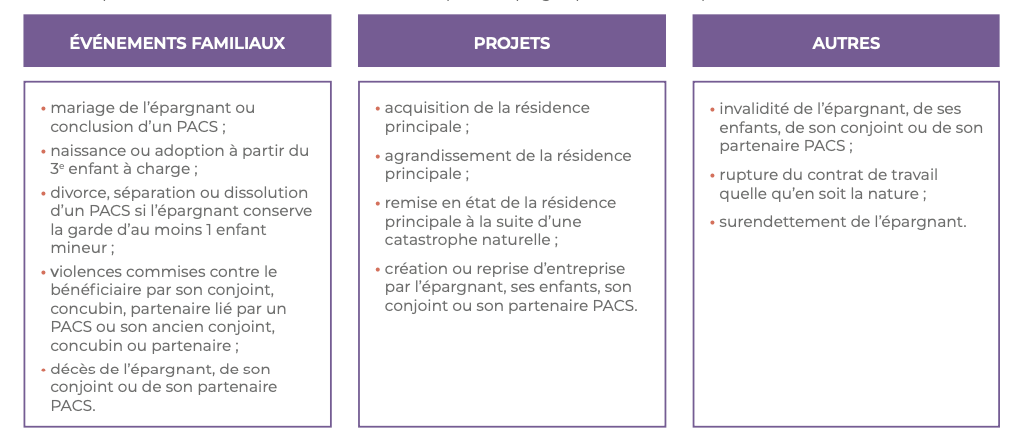

Les cas de déblocage anticipé (PEE) avec exonération fiscale

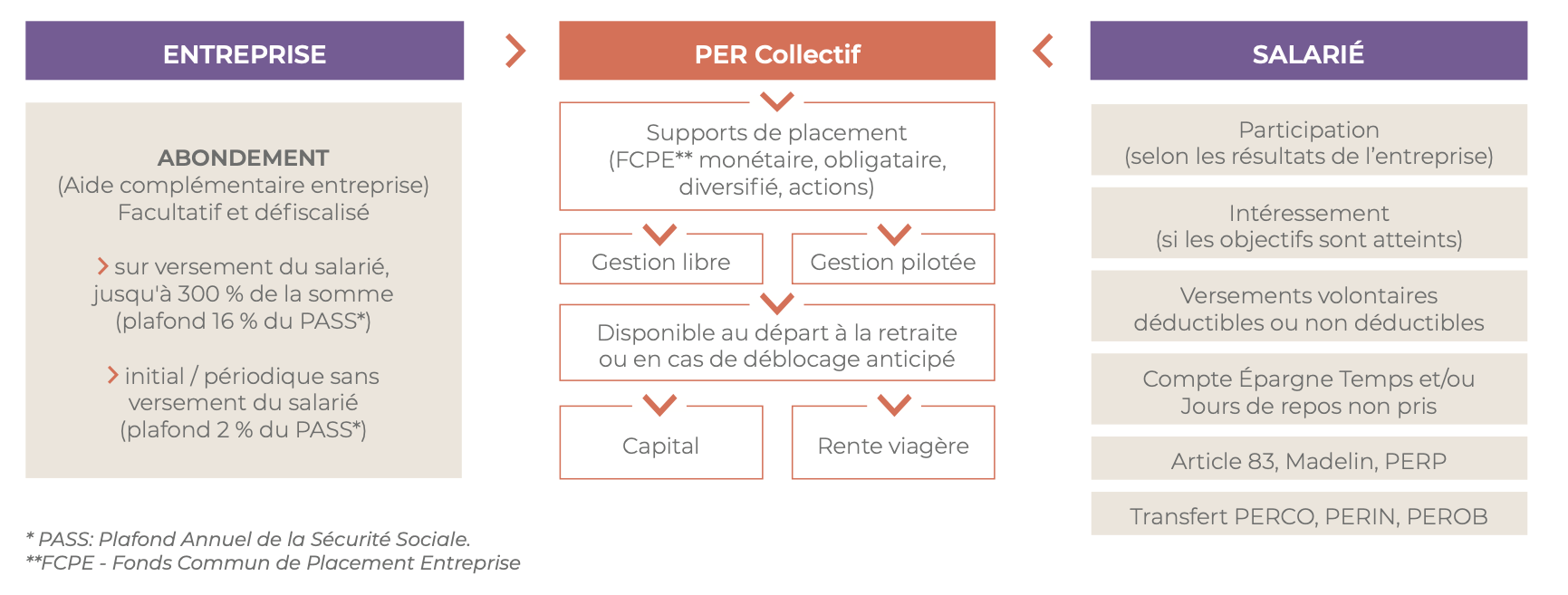

Plan d’Épargne Retraite d’Entreprises Collectif

(PER Collectif)

Au sein d’une entreprise, le Plan d’Épargne Retraite Collectif (PER Collectif) ou le Plan d’Épargne Retraite Collectif Interentreprises (PER Collectif Interentreprises) offre la possibilité à chaque collaborateur de mieux se préparer pour sa retraite en constituant un complément de revenu, tout en bénéficiant d’un cadre fiscal et social avantageux, aussi bien pour l’entreprise que pour les salariés.

Ce plan est accessible tout au long de la vie professionnelle de chaque collaborateur et s’adresse à ceux travaillant dans une entreprise qui emploie au moins un salarié. Il est possible qu’une ancienneté maximale de 3 mois soit exigée pour pouvoir bénéficier du dispositif. En adoptant un PER, vous simplifiez et harmonisez l’offre d’épargne retraite proposée à vos salariés.

En bref, les avantages pour l’entreprise et l’épargnant ci-dessous résumant les principales caractéristiques du PER Collectif :

Avantages pour l'entreprise :

Exonération de charges sociales sur la participation, l'intéressement et l'abondement

Déductibilité du bénéfice imposable de l'entreprise

Cumul possible de l'abondement avec le PEE

Suppression du forfait social pour certaines entreprises

Avantages pour l'épargnant :

Versements volontaires déductibles du revenu imposable

Exonération d'impôt sur le revenu sur l'épargne salariale placée dans le PER Collectif

Possibilité de transférer jusqu'à 10 jours de repos non pris ou de CET sur le PER Collectif en franchise fiscale et sociale

Exonération d'impôt sur les plus-values réalisées en cas de sortie en capital (hors prélèvements sociaux) pour l'épargne salariale

Possibilité de choisir entre une rente viagère à titre gratuit ou à titre onéreux lors de la sortie en rente, en fonction de l'origine des versements