Plan épargne Retraite

Plan d’Épargne Retraite Individuel (PERIN)

Le Plan d’Épargne Retraite Individuel (PERIN) est un dispositif qui succède au Plan d’Épargne Retraite Populaire (PERP) et au contrat Madelin, depuis le 1er octobre 2020. Contrairement à ses prédécesseurs, le PER individuel est ouvert à tous, qu’ils soient salariés, chefs d’entreprise ou travailleurs indépendants.

L’un des principaux avantages du PERIN réside dans sa flexibilité. Vous pouvez constituer votre épargne retraite en effectuant des versements volontaires réguliers ou ponctuels. Ces versements volontaires constituent la principale source de financement de votre PERIN.

Cependant, il est important de noter que vous pouvez également y verser d’autres sources de revenus, telles que :

Si vous bénéficiez de ces dispositifs au sein de votre entreprise, vous avez la possibilité de transférer les sommes correspondantes vers votre PERIN. Cela vous permet de regrouper votre épargne retraite au sein d’un même support et de bénéficier d’une gestion globale pilotée pour l’ensemble de vos capitaux alloués à la problématique de la retraite.

Si vous disposez d’un CET, vous avez la possibilité de transférer les sommes accumulées sur ce compte vers votre PERIN. Cette option vous offre une opportunité supplémentaire d’alimenter votre épargne retraite de manière flexible et adaptée à vos besoins.

Si vous êtes salarié d’une entreprise qui propose un PER d’entreprise obligatoire, vous serez tenu de verser une partie de votre rémunération dans ce dispositif. Ces versements obligatoires peuvent également être transférés vers votre PERIN si vous décidez de quitter votre employeur ou si vous souhaitez consolider votre épargne retraite dans un seul et même support.

Il est essentiel de souligner que les montants que vous versez sur votre PERIN bénéficient d’un traitement fiscal avantageux. En effet, les sommes investies dans un PERIN sont déductibles de votre revenu imposable, ce qui vous permet de réduire votre base d’imposition et, par conséquent, votre impôt sur le revenu (IR). De plus, les gains générés par votre épargne pendant toute la durée de vie du PERIN sont exonérés d’impôt sur le revenu jusqu’à leur sortie, soit l’âge légal de départ à la retraite.

Le contrat PERIN est disponible auprès des partenaires du cabinet sur l’ensemble des supports en architecture ouverte ci-dessous :

- Actions & Obligations (Lien hypertexte)

- SCI – SCPI (Lien hypertexte)

- Produits structurés (Lien hypertexte)

- Fonds thématiques (Lien hypertexte)

- Private Equity (Lien hypertexte)

Plan d’Épargne Retraite d’Entreprises Collectif (PER Collectif)

Au sein d’une entreprise, le Plan d’Épargne Retraite Collectif (PER Collectif) ou le Plan d’Épargne Retraite Collectif Interentreprises (PER Collectif Interentreprises) offre la possibilité à chaque collaborateur de mieux se préparer pour sa retraite en constituant un complément de revenu, tout en bénéficiant d’un cadre fiscal et social avantageux, aussi bien pour l’entreprise que pour les salariés.

Ce plan est accessible tout au long de la vie professionnelle de chaque collaborateur et s’adresse à ceux travaillant dans une entreprise qui emploie au moins un salarié. Il est possible qu’une ancienneté maximale de 3 mois soit exigée pour pouvoir bénéficier du dispositif. En adoptant un PER, vous simplifiez et harmonisez l’offre d’épargne retraite proposée à vos salariés.

En bref, les avantages pour l’entreprise et l’épargnant ci-dessous résumant les principales caractéristiques du PER Collectif :

Avantages pour l'entreprise :

- Exonération de charges sociales sur la participation, l'intéressement et l'abondement

- Déductibilité du bénéfice imposable de l'entreprise

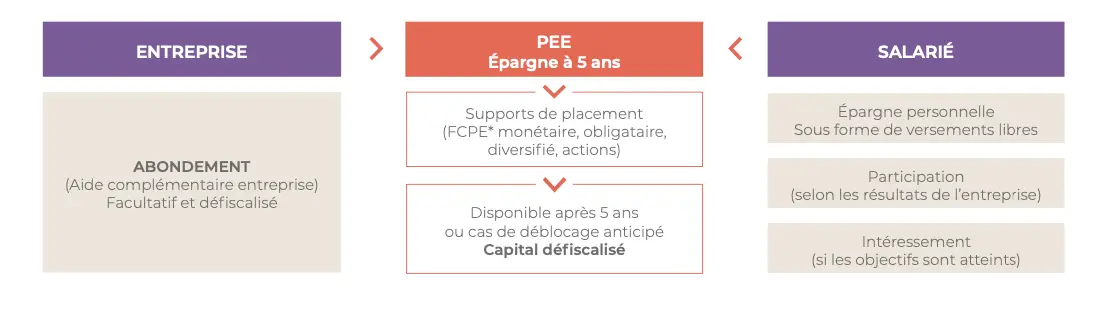

- Cumul possible de l'abondement avec le PEE

- Suppression du forfait social pour certaines entreprises

Avantages pour l'épargnant :

- Versements volontaires déductibles du revenu imposable

- Exonération d'impôt sur le revenu sur l'épargne salariale placée dans le PER Collectif

- Possibilité de transférer jusqu'à 10 jours de repos non pris ou de CET sur le PER Collectif en franchise fiscale et sociale

- Exonération d'impôt sur les plus-values réalisées en cas de sortie en capital (hors prélèvements sociaux) pour l'épargne salariale

- Possibilité de choisir entre une rente viagère à titre gratuit ou à titre onéreux lors de la sortie en rente, en fonction de l'origine des versements

Plan d’Épargne Retraite Obligatoire (PERO)

Le PER (Plan d’Épargne Retraite) d’entreprise obligatoire constitue une évolution significative du contrat article 83 et offre une solution de gestion de patrimoine adaptée aux besoins spécifiques des salariés. Contrairement au PER d’entreprise collectif, qui reste facultatif, le PER d’entreprise obligatoire impose aux salariés concernés de souscrire à ce régime. Cela signifie qu’ils bénéficient d’une offre prévoyance et retraite indispensable pour sécuriser leur avenir financier.

La mise en place du PER d’entreprise obligatoire est une décision qui revient au dirigeant de l’entreprise. Ce dernier peut proposer ce régime aux salariés en le faisant ratifier par une majorité d’entre eux ou en établissant un accord collectif. Cette démarche démontre l’engagement de l’employeur envers le bien-être financier de ses employés et témoigne de la prise de conscience de l’importance de la préparation de la retraite.

Ce dispositif présente de nombreux avantages pour les salariés. Tout d’abord, il leur offre la possibilité de bénéficier d’une épargne à long terme, spécifiquement dédiée à la préparation de leur retraite. En effet, les cotisations versées sur leur PER d’entreprise obligatoire sont déductibles du revenu imposable, ce qui permet de réduire significativement leur impôt sur le revenu. De plus, les sommes placées sur ce plan sont investies dans des produits financiers diversifiés, offrant ainsi une perspective de croissance et de valorisation du capital sur le long terme.