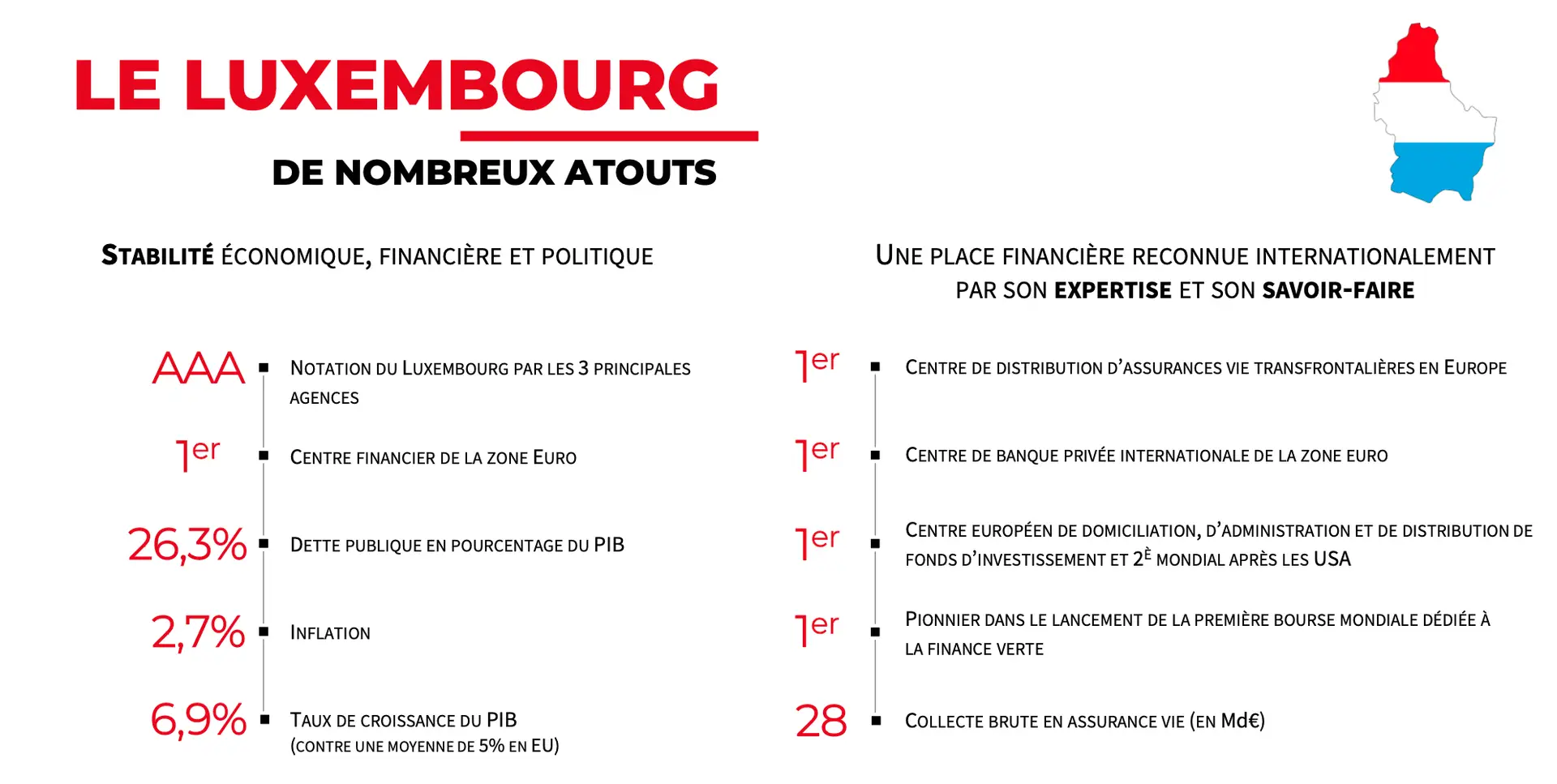

Avec Eléos Gestion Privée, vous pouvez découvrir les nombreux avantages d’un contrat d’assurance-vie luxembourgeois qui offre une protection de votre capital ainsi qu’un large éventail d’options d’investissement. Le fonctionnement de l’assurance-vie luxembourgeoise est similaire à celui de l’assurance-vie française. Ce type de contrat est accessible à partir de 125 000 € et offre de nombreux avantages tels que la rentabilité, la flexibilité, la portabilité fiscale, des frais attractifs et la possibilité de sécuriser une partie de votre patrimoine hors de France dans un pays offrant une stabilité politique et économique.

SOLUTIONS D’INVESTISSEMENT

Le spectre d’investissement est maximal et permet de référencer tout type d’actif, que ce soit en terme de liquidité ou en terme de volatilité.

Des produits multi devises : EUR, USD, GBP, CHF

Une large gamme d’actifs éligibles : Actions, Produits structurés, OPC, Obligations, Fonds alternatifs, Private Equity...

Une gestion en multi-compartiments, permettant d’avoir plusieurs profils d’investissement au sein du même contrat

Le FID

Il est comme son nom l’indique dédié à un seul contrat pour un souscripteur. Il est géré par le souscripteur du contrat d’assurance-vie Luxembourgeois en fonction de ses objectifs de rendement, de risque et de liquidité.

Parfaitement adapté aux souhaits de l’investisseur car crée pour lui. Une gestion active et sur-mesure avec des objectifs fixés.

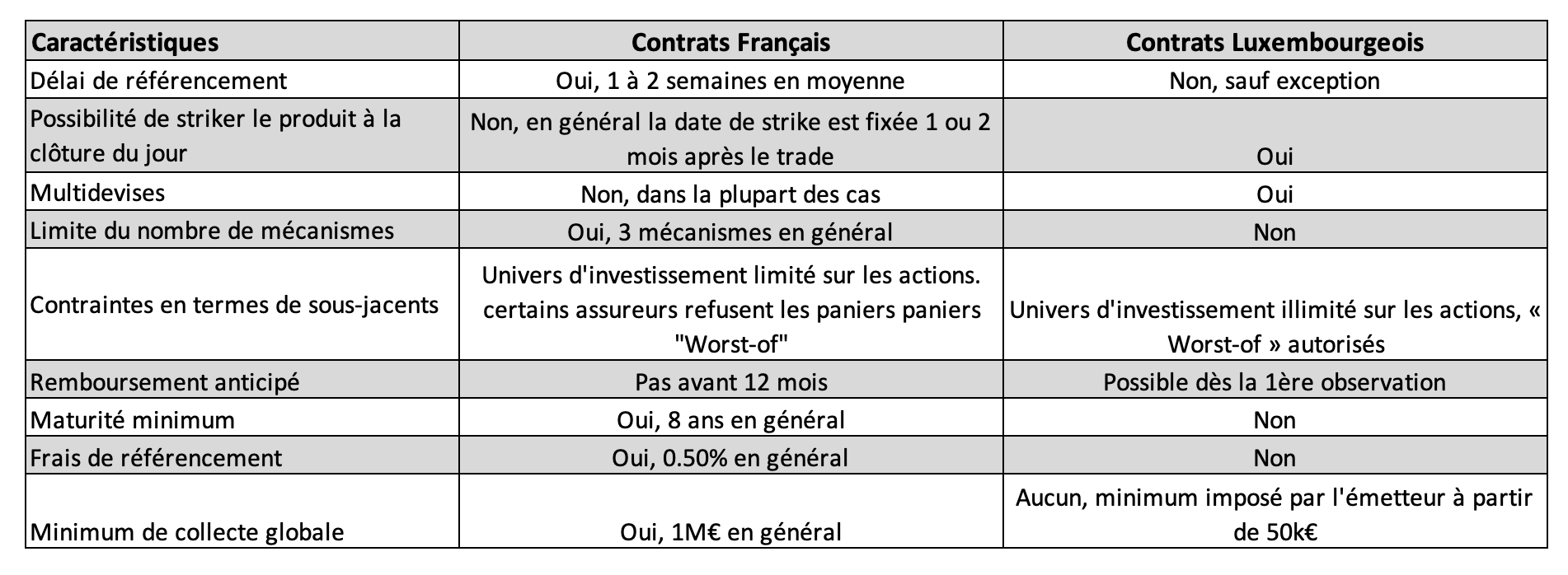

La diversification au sein d’un contrat d’assurance-vie luxembourgeoise est nettement plus efficiente que dans l’assurance-vie française dans la mesure où l’assureur n’impose pas de contraintes de référencement. Il est donc beaucoup plus aisé de créer des produits structures dédiés pour un ou plusieurs clients, à partir de 50 000 € par produit et de les loger au sein d’un contrat luxembourgeois. Dans certains cas, le portefeuille du client peut être composé à 100% en produits structures grâce à cette flexibilité accrue en matière de diversification.

La réactivité est également accrue dans la mesure ou un produit structuré peut être loge au sein du contrat luxembourgeois le jour même où il est traité, contrairement au contrat français où le produit devra être référencé après 1 à 2 mois.

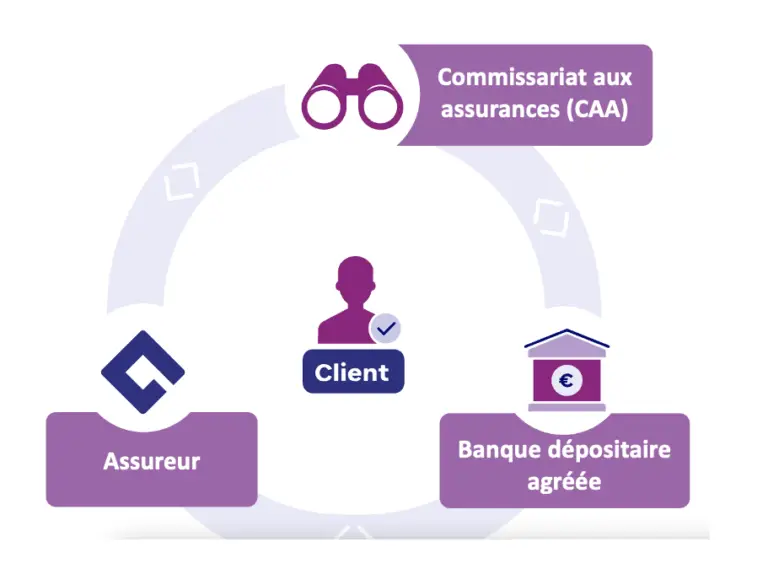

LE TRIANGLE DE SECURITE

En cas de faillite de la compagnie d’assurance, les souscripteurs d’un contrat d’assurance-vie luxembourgeois bénéficient de 3 mécanismes de sécurité renforcée grâce à l’intervention du Commissariat aux Assurances (CAA), qui s’assure de la bonne application des règles et effectue des contrôles réguliers pour garantir la solvabilité de la compagnie :

Le contrat de capitalisation offre une séparation des primes versées par le souscripteur. Les sommes sont isolées et déposées auprès d'un établissement indépendant, ce qui permet de garantir l'accessibilité de l'épargne en cas de faillite de la compagnie d'assurance. En cas de défaillance de l’assureur, le CAA a la faculté de procéder au blocage des comptes ségrégués auprès de la banque dépositaire.

De plus, le souscripteur bénéficie d'un super privilège qui le place en tant que créancier de premier rang en cas de faillite de la compagnie, ce qui lui permet de récupérer son épargne en priorité sur les autres créanciers. En France, cette priorité est accordée à l'Etat, aux organismes sociaux et aux salariés.

La compagnie étant tenue de déposer les primes versées dans une banque dépositaire agréée, cela permet aux créanciers d’assurance de récupérer en priorité sur tout autre créancier de la société d’assurance - notamment l’Etat, les salariés et les organismes de sécurité sociale - les créances relatives à l’exécution de leurs contrats d’assurance

LE CREDIT LOMBARD

En outre, vous pouvez bénéficier d’un crédit lombard, un prêt garanti par le nantissement d’un contrat d’assurance-vie dont vous êtes déjà détenteur. Cela signifie que l’établissement bancaire vous prête votre propre argent, à condition que vous disposiez d’actifs suffisants. Si vous souhaitez souscrire un crédit lombard au Luxembourg, vous pouvez le faire en nantissant votre contrat d’assurance-vie luxembourgeois à partir de 500 000€ placés.

Le montage d’un crédit Lombard peut avoir de nombreux avantages pour l’emprunteur car ce type de prêt est particulièrement adapte à certaines situations.

Bien que les actifs soient nantis, l’emprunteur en reste le propriétaire et conserve donc tous les avantages qui y sont attachés (droits de vote et dividendes pour les positions en actions). Cela lui permet ainsi d’augmenter sa liquidité tout en continuant de bénéficier du rendement de son portefeuille. Il peut donc profiter de l’avance de trésorerie pour exercer un levier sur son portefeuille ou saisir des opportunités d’investissement.

En souscrivant à un Crédit Lombard, l'emprunteur n'est pas tenu de fermer un contrat afin de jouir des fonds dont il a besoin, ce qui lui évitera ainsi de perdre par exemple l'antériorité fiscale d'une assurance-vie

Obtenez des liquidités pour la réalisation des projets (immobiliers, bateaux, art...)

Il y a néanmoins des inconvénients liés aux titres nantis. La valeur de nantissement des titres fait l’objet de vérifications régulières. La banque doit être informé avant tout changement dans la gestion du FID ce qui rend la gestion moins flexible

Lorsque les titres mis en gage perdent de leur valeur ou que le préteur modifie son ratio prêt valorisation, il est nécessaire d’apporter des garanties supplémentaires sous la forme de titres ou de rembourser une partie du crédit lombard. Dans le cas où vous n’avez pas la capacité d’honorer vos engagements. La banque est autorisée à modifier la structure du portefeuille ou de vendre des titres mis en gage.

L’effet de levier permis par le crédit lombard est donc à double tranchant. En effet, si ce crédit offre la possibilité d’augmenter le potentiel de rendement de son patrimoine, il présente également le risque de multiplier les pertes.